وضعیت دو مولفه بنیادی کلی تاثیرگذار بر صنعت خودرو چشمانداز مثبتی برای شرکتهای فعال در این گروه بورسی ترسیم کرده است.

فراز و فرود با شیب تند

بازار سرمایه پس از ریزشهای شدید 10 ماه منتهی به خرداد سال جاری، در هفتههای اخیر مجددا با اقبال بالای سرمایهگذاران روبه رو شده است. گروه خودرویی نیز که در ابتدای سال گذشته در نوک پیکان رشدهای نجومی بازار قرار گرفته بود، پس از ثبت سقف تاریخی شاخص بورس، همگام با ریزش شاخص، تاریخیترین نزول خود را به ثبت رساند تا جایی که میزان ریزش در برخی نمادهای شاخص این گروه به 80 درصد رسید و به نوعی در ریزش بازار نیز رکورددار شدند. همانطورکه در نمودار گزارش مشاهده میشود صعود و نزول شاخص گروه خودرویی نسبت به شاخص کل با شیب بالاتری در طول دوسال اخیر به ثبت رسیده است.

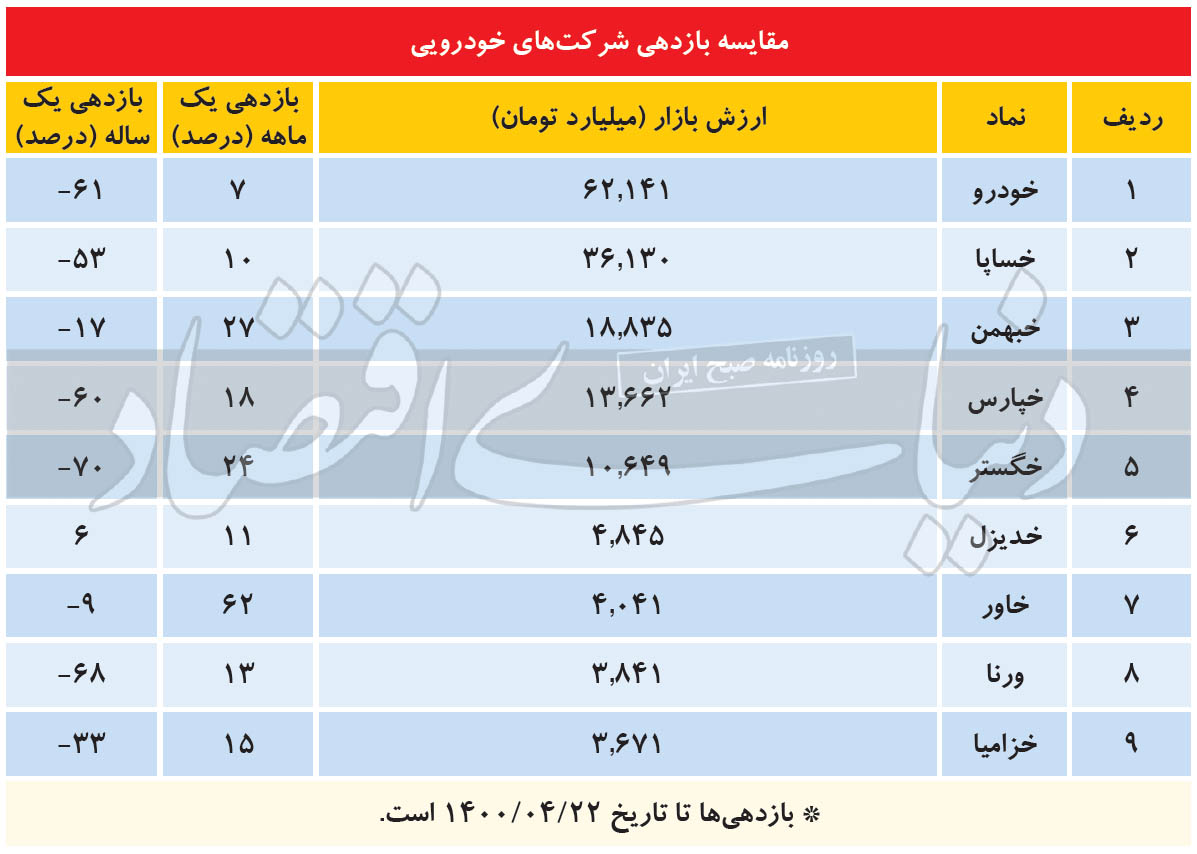

اما این روزها وضعیت بازار بهبود قابلتوجهی پیدا کرده است و همگام با برچیده شدن صفهای فروش پرتعداد، شاهد رشدهای 20 تا 50 درصدی سهمهای شاخص ساز بازار از جمله در این گروه بودهایم و سهامداران خسته و متضرری که با هیجانات تابستان سال گذشته وارد بازار شده بودند شاهد جبران بخشی از افت دارایی هایشان بودهاند و همچنین معامله گرانی که در نقاط جذاب وارد سهام گروه خودرویی شده بودند نیز سودهای مناسبی کسب کردهاند. در جدول زیر وضعیت 9 شرکت بزرگ گروه خودرویی را به ترتیب از نظر میزان بازدهی در دورههای یک و 12 ماهه میتوانیم مقایسه و مشاهده کنیم.

ریزشهای یک سال اخیر در برخی از نمادهای فوقالذکر، از جمله بیشترین ریزشهای یک سال اخیر بورس بوده است، اما برخی خودروییها نیز عملکرد قابل قبولی را طی این مدت روی تابلو معاملات داشتند. به عنوان مثال نماد «خبهمن» که به جز خودروسازی در زمینه سرمایهگذاری نیز فعالیتهای قابلتوجهی دارد، توانسته است وضعیت خود را در ریزش بازار به خوبی حفظ کند.

یا در مثالی دیگر نماد «خاور» که در زمینه تولید خودروهای تجاری فعالیت میکنند روزهای بسیار جذابی را روی تابلوی معاملات سپری میکند و در هفتههای اخیر بازدهی بیش از 50 درصدی داشته است.

اما شاید فصل مشترک سوالات سهامداران این گروه یک موضوع باشد، آیا گروه خودرویی به انتهای رشد یک ماه اخیر خود رسیده است و فرصت ذخیره سود است یا این گروه کماکان میتواند شاهد تکرار روزهای سبز خود باشد؟

چراغ سبز برجامی

برای پاسخ به سوال فوق لازم است نگاه عمیقتری به وضعیت بنیادی این گروه داشته باشیم . مهمترین عامل تاثیرگذار بر این گروه میتواند احیای برجام باشد؛ موضوعی که میتواند بخشی از اتفاقات شیرین سال 94 را برای گروه خودرویی تکرار کند. بنابراین در روزهای جاری که نمودار قیمتی سهمهای شاخصساز این گروه (پس از صعود اخیر) وارد فاز نوسانی شدهاند احتمال میرود این تعلیق و انتظار حداقل تا زمان دریافت سیگنالهای قوی و جدید از مذاکرات وین در این دوره باقی بماند و در صورت احیای برجام،این گروه میتواند مجددا مورد توجه خریداران قرار بگیرد.

صدای پای خودروسازان چینی

در سالیان اخیر، به صورت سنتی در هر دورهای که روابط بینالمللی بهبود پیدا کرده است، شاهد حضور خودروسازان مطرح فرانسوی و کرهای در زمینه تولید و همکاری مشترک با قطبهای خودروسازی داخلی بودهایم. اما این بار در صورت حصول توافقات برجامی جدید، انتظار میرود که اصلیترین کشور متقاضی حضور در بازار، چین باشد. شرکتهای مطرح چینی هر چند در تیراژ کم اما جا پای خود را در بسیاری از خودروسازان داخلی محکم کردهاند و در حال حاضر نیز محصولات متنوعی را هر چند در تیراژ محدود و عمدتا بهصورت CKD به بازار ایران روانه میکنند. موضوعی که پیشبینی میشود پس از برجام تقویت و جنبههای تولید مطلوبتری را (درخصوص افزایش بخش تولید داخلی) برای ایران به ارمغان داشته باشد. با تقویت تعاملات بینالمللی، تیراژ تولیدی خودروسازان نیز میتواند روند مناسبی که در ماههای اخیر به خود گرفته را شتاب ببخشد. اما نکته مهم این است که با توجه به چشمانداز رکودی بازار خودرو و همچنین روند خروجی خیل عظیم سرمایهگذاران تازه وارد، احتمال تکرار رشدهای سال 94 به همان شدت بعید باشد و شاهد رشد آرامتری در نمودار قیمتی این گروه باشیم.

آزادسازی قیمت خودرو

اخبار دیگری نیز درخصوص گروه خودرویی این روزها به گوش میرسد که شاید بیشترین آنها درخصوص ورود خودرو به بورس کالا باشد. موضوعی که مجلس به دنبال تصویب طرح آن بوده ولی برخی دولتمردان موافق این شیوه فروش خودرو نیستند. در همین خصوص وزیر صمت و رییس سازمان بورس، تنوع محصولات خودرویی را مهمترین دلیل برای ناکارآمدی این شیوه فروش اعلام کردهاند. اما نکته مهم این است که حتی در صورت منتفی شدن این روش فروش، زمزمههایی درخصوص آزادسازی قیمت محصولات این گروه به گوش میرسد که در صورت عملی شدن هر یک از دو روش فروش فوق، میتوان انتظار تحول در صورتهای مالی خودروسازان داخلی را داشت. خودروسازانی که در سالهای اخیر در شناسایی زیان از هم سبقت میگرفتند میتوانند با فروش محصولاتشان به قیمتهای واقعی، به سمت سودسازی و توسعه اصولی خود گام بردارند.

صنعت خودرو نیازمند بهرهوری

اما مطلب مهم و تاثیرگذار دیگر درخصوص این گروه، نه ارتباطی به خارج از کشور دارد و نه سیاستگذاریهای اقتصادی داخلی، بلکه بیشتر توسط خود خودروسازان تعیین میشود. بخشی از زیاندهی گروه خودرویی، به عدم مدیریت صحیح منابع و کارآیی پایین در تولید برمیگردد؛ موضوعی که نیازمند بازبینی فرآیندهای تولیدی و کاهش هزینههای اضافی است. به طور مشخص تعداد نیروی انسانی در شرکتهای خودرو ساز داخلی بهطور میانگین 5 برابر استانداردهای بینالمللی است. برخی مسائل درخصوص شرکتهای زیرمجموعه نیز موجب ایجاد زیان در این گروه شده که طی سالیان اخیر شاهد برخوردهای قضایی با آن بودهایم و ادامه این روند در کنار تقویت مدیریت خودروسازان داخلی، میتواند موجب تقویت بهرهوری در تولید و در نهایت سودسازی بیشتر این گروه شود. مجموع عوامل فوق و چشمانداز مثبت هر سه عامل مرور شده، وضعیت فعلی گروه خودرویی را نسبتا کم ریسک و تا حدودی جذاب کرده است و احتمال شکست محدودههای مقاومتی فعلی را طی ماههای پیش رو زیاد کرده است.

در کنار عوامل ذکر شده، روندهای سودسازی و همچنین نمودار قیمتی سهمهای مختلف این گروه میتوانند نسبت به یکدیگر تفاوت قابلتوجهی داشته باشند که همین موضوع بررسی دقیقتر وضعیت بنیادی هر یک از شرکتها را به تفکیک بیشتر میکند.